核心不雅点

往还干线

国内方面,策略积极信号重复AI产业周期催化,商场风险偏好执续诞生。企业家茶话会提振商场信心,阿里巴巴2025财年Q3事迹超预期及强硬的Capex指令强化了科技板块的高潮逻辑,资金流向聚焦于科技、电信和数据中心等边界。债市则受资金面殷切及股债跷跷板效应影响,心计承压,但跌幅有限。国际方面,特朗普关税策略与俄乌寝兵预期交汇,商场波动有所放大,重复好意思联储官员表态偏紧,国际商场风险偏好承压。好意思股震撼盘整,科技股发达分化。好意思元走软支执商品价钱高潮,黄金价钱高位震撼,原油价钱因供给不细目性高潮。

商场反映

阿里事迹和CAPEX策动部分鼓动了价值重估的延续,港股的资金景况好于A股。向后看,长线资金的回流节拍更多关注:第一,宏不雅逻辑担忧缓解,地产处于筑底企稳阶段,供求叛逆衡问题期待出现拐点,民企茶话会提振信心,新旧动能疗养初显收效。若是地缘和关税落地或缓解,将有望鼓动长线资金回流。第二,本周依然看到了长线资金回流的迹象,但限制还不大。第三,长线资金偏好哪些板块?长线资金不肯承受系统性风险,具有估值上风的中国上风产业和行业龙头可能是重心。

因子追踪

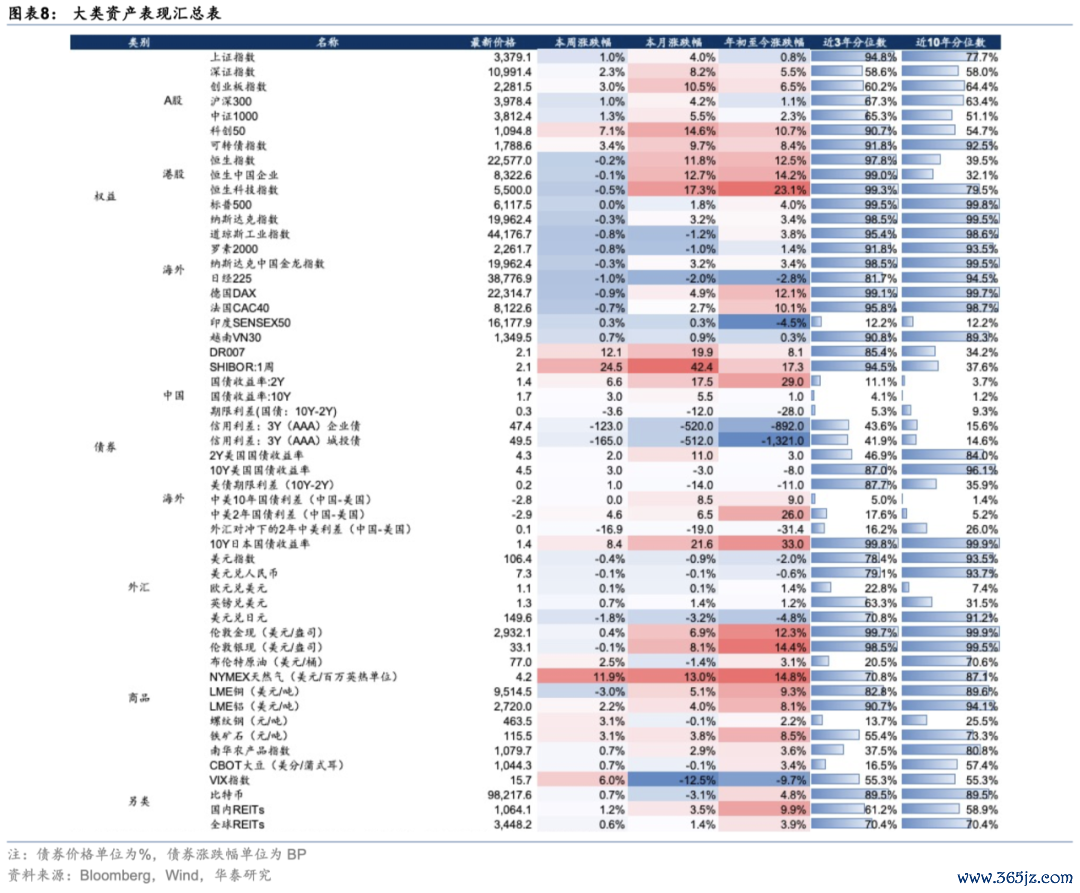

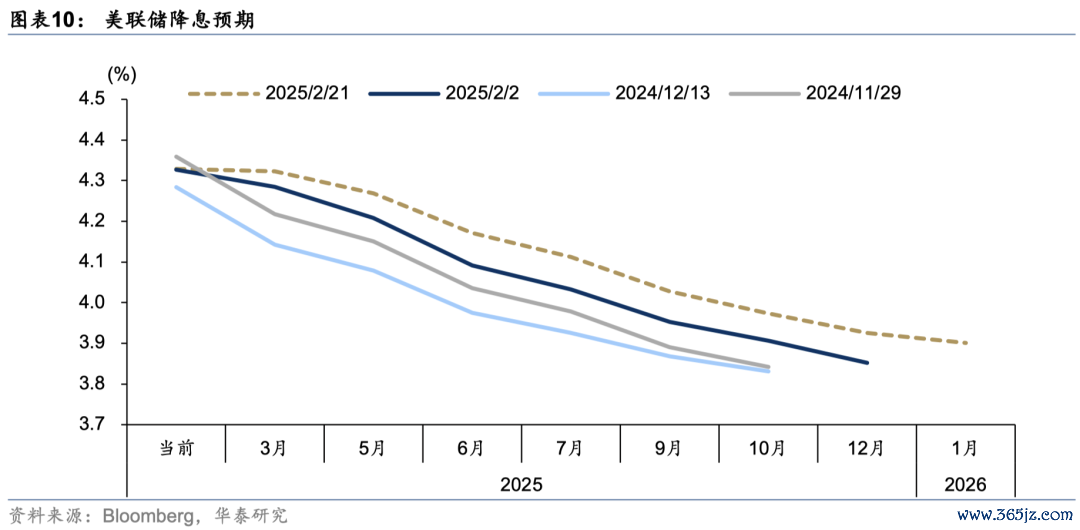

经济:好意思国亚特兰大联储GDPNow模子展望2025年好意思国第一季度GDP增速2.3%,执平于前值。估值:国内商场方面,债市期限利差收窄,AH溢价下行。好意思国商场方面,10Y-2Y好意思债利差上行,标普500指数P/E执平,将来12个月EPS预期上行。资金心计:国内方面,债市MLF到期+税期扰动下资金面仍偏紧,A股港股延续强势,领跑寰球股市,往还活跃度进一步普及。好意思国降息追踪:末端2月21日,OIS商场预期好意思联储7月降息25bp概率约为85.6%,2025年降息39.7bp。

商场发达

国内股市商场往还活跃度普及,企业家茶话会提振商场心计,阿里巴巴2025财年第三季度收入和利润均超出预期,并公布强硬的Capex指令,策略基调积极+AI产业催化激发科技行情进一步高潮,科技、电信、数据中心等板块领涨。资金压力+股债跷跷板效应下,国内债市短期濒临顶风,资金面压力制约债市心计,税期+债基赎回导致短期改善幅度或相对有限,债市举座承压。好意思元走软,基本金属价钱多半高潮;特朗普关税策略+避险需求支执下,黄金价钱高位震撼;商场赓续关注哈萨克斯坦、俄罗斯、OPEC+等供给不细目性,原油价钱震撼上行。好意思元震撼下行,非好意思货币广泛走高,商场对俄乌寝兵的预期升温,避险心计有所嘱咐,欧元下落走势得到缓冲。

风险教唆:好意思国通胀再行超预期;地缘关系执续殷切。

正文

往还干线

国内方面,策略积极信号重复AI产业周期催化,商场风险偏好执续诞生。企业家茶话会提振商场信心,阿里巴巴2025财年第三季度事迹超预期及强硬的Capex指令强化了科技板块的高潮逻辑,资金流向聚焦于科技、电信和数据中心等边界。债市则受资金面殷切及股债跷跷板效应影响,心计承压,但跌幅有限。国际方面,特朗普关税策略与俄乌寝兵预期交汇,商场波动有所放大,重复好意思联储官员表态偏紧,国际商场风险偏好承压。好意思股震撼盘整,科技股发达分化。好意思元走软支执商品价钱高潮,黄金价钱高位震撼,原油价钱因供给不细目性高潮。

商场反映

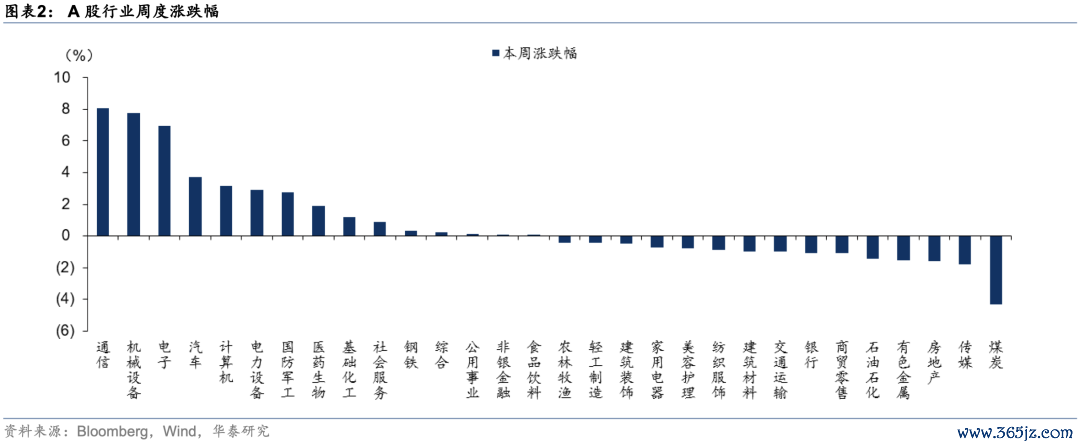

阿里事迹和CAPEX策动鼓动了价值重估的延续,港股的资金景况好于A股。对A股而言,前半周利好已毕后资金存在赚钱了结作为,周二主力资金一度流出A股近1000亿元,创年内新高,周五受阿里2025财年第三季度超预期财报以及CAPEX指令提振,科技股行情升温,主力资金转为流入,主要流向软件服务、半导体、硬件开拓等。往还型资金举座较为活跃,以中小单臆测的散户资金以净流入为主,以融资余额臆测的杠杆资金前四个往还流入260亿元。对港股而言,南向资金投资热度高潮,全周累计净流入近500亿元,为2021年以来最高单周净流入。通讯、机械、电子等科技板块取得资金大幅流入,全周涨幅超6%;而煤炭、房地产、石油石化等旧经济或高股息板块碰到资金分流。

从事件运转角度看,本周哪些成分出现了变化:

1、中国时刻追逐后劲(雄伟商场+算力成本下降)成为招引长线资金的要道催化剂,外资对中国商场的领略从“策略不细目性”转向“时刻后劲”。核心逻辑在于算力后果立异考据“降本→限制化诓骗→买卖化变现”的传导链,商场对AI的订价从“泛主题炒作”转向“现款流考据”。

2、宏不雅策略强化长线资金的信心。民营企业家茶话会+两会策略预期变化,主题上关注新质分娩力和策略受益板块。策略从“防护老本无序延迟”转向“平台企业赋能实体经济”,龙头企业重估空间有望绽放(如腾讯、阿里在AI大模子与云计较的扮装有望被再行订价)。

3、关税和地缘博弈担忧有所弱化。特朗普关税策略“恐吓利诱”,短期开释“可能达成新贸易契约”信号缓解商场担忧。

夙昔几年外资对中国商场的低配,核心源于宏不雅不细目性(策略、地产、地缘)与企业盈利能见度低(增长核心下移)两大成分。向后看,长线资金的回流节拍更多关注:

第一,宏不雅逻辑担忧缓解,地产处于筑底企稳阶段,供求叛逆衡问题期待出现拐点,民企茶话会提振信心,新旧动能疗养初显收效。若是地缘和关税落地或缓解,将昭着鼓动长线资金回流。

第二,本周依然看到了长线资金回流的迹象,但限制还不大。

第三,长线资金偏好哪些板块?长线资金不肯承受系统性风险,具有估值上风的中国上风产业和行业龙头可能是重心。

此外,在本轮科技股价值重估中,债市跌幅不大,从侧面不错印证投资者对宏不雅逻辑的领略仍待扭转。券商股发达一般,评释投资者如故倾向于是结构市。但乐不雅者看到的是,行情老是在徬徨中前进。

因子追踪

1、经济:好意思国亚特兰大联储GDPNow模子展望2025年好意思国第一季度GDP增速2.3%,执平于前值。房地产商场走软,1月新屋开工较大幅下滑至136.6万户(预期139万户,前值149.9万户),1月兴建许可初值148.3万户,基本执平于前值。办事商场方面,末端2月15日当周初请闲静金东谈主数小幅升至21.9万(预期21.5万,前值21.3万)。制造业方面,2月纽约联储制造业指数5.7(预期-2,前值-12.6),2月费城联储制造业指数18.1(预期20,前值44.3)。

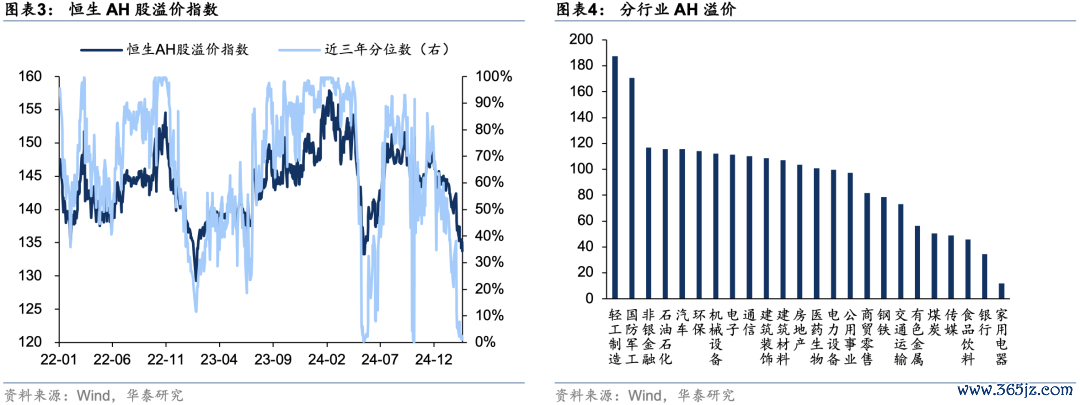

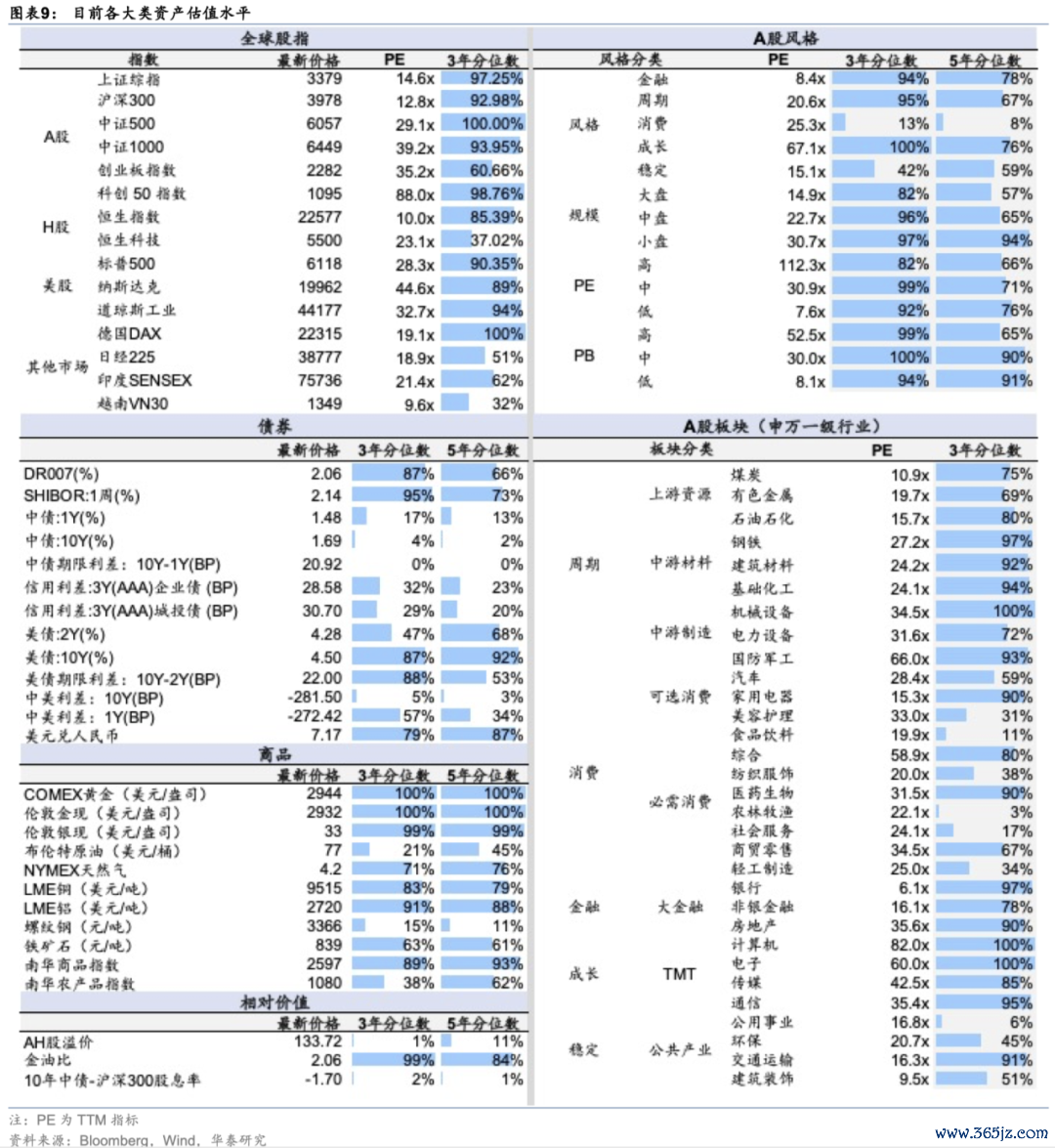

2、估值:国内商场方面,债市期限利差收窄,AH溢价下行。好意思国商场方面,10Y-2Y好意思债利差上行,标普500指数P/E执平,将来12个月EPS预期上行。

3、资金心计:国内方面,债市MLF到期+税期扰动下资金面仍偏紧,A股港股延续强势,领跑寰球股市,往还活跃度进一步普及。本周南向资金净流入512.1亿港元,较上周217.7亿港元大幅普及,国际主动型资金流出A股0.984亿好意思元(上周1.649亿好意思元),流出香港商场2.694亿好意思元(上周1.54亿好意思元)。好意思国商场方面,特朗普关税策略+俄乌寝兵进展牵动商场心计,波动有所放大,本周MOVE好意思债波动率指数震撼上行,VIX好意思股波动率指数上行,标普500指数看跌/看涨期权比例下行。

4、好意思国降息追踪:末端2月21日,OIS商场预期好意思联储7月降息25bp概率约为85.6%,2025年降息39.7bp。好意思联储1月货币策略会议纪要表示,特朗普的初步策略提议激发了好意思联储对通胀上升的担忧,但愿在决定再次降息之前看到通胀方面的进一步进展。好意思联储官员口风仍偏紧,哈克暗示,现时经济情况支执暂时保执利率策略褂讪。鲍曼暗示,在再次降息之前,需要对通胀下降有更强的信心;展望通胀将下降,但上行风险仍然存在。戴利暗示,策略需要保执紧缩,直到在通胀方面如实取得了执续进展,在进行下一次调整之前,但愿审慎行事。博斯蒂克暗示,仍展望本年将有两次降息,但存在很大的不细目性。

商场发达

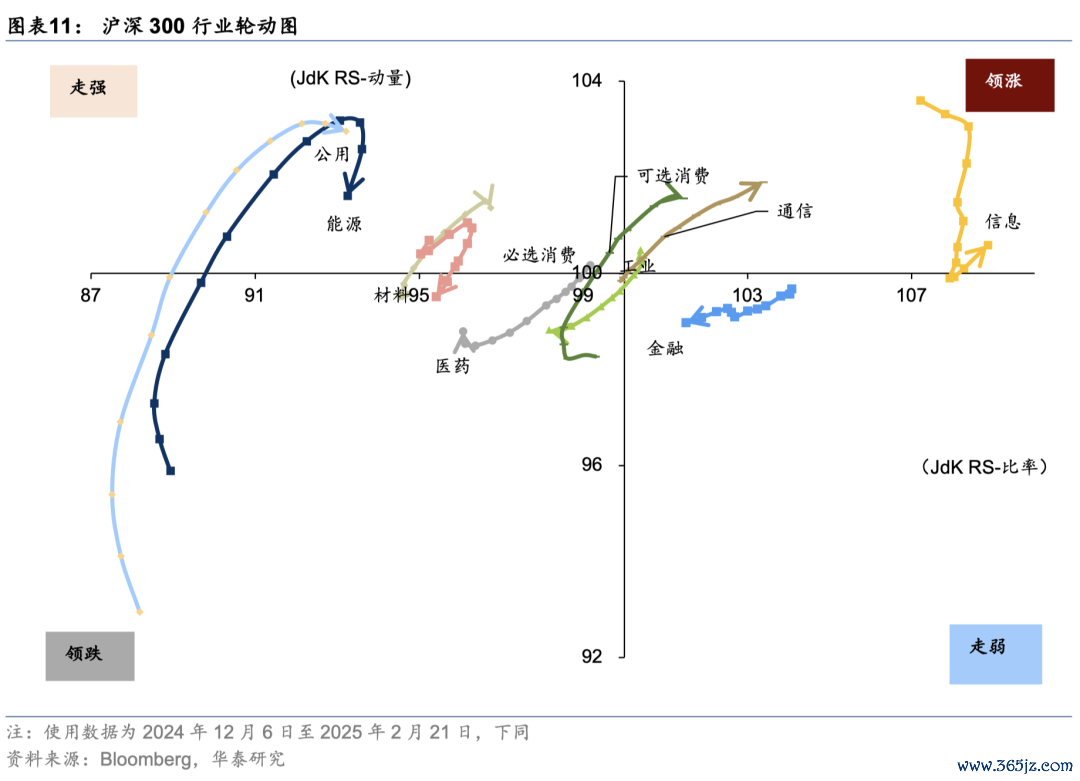

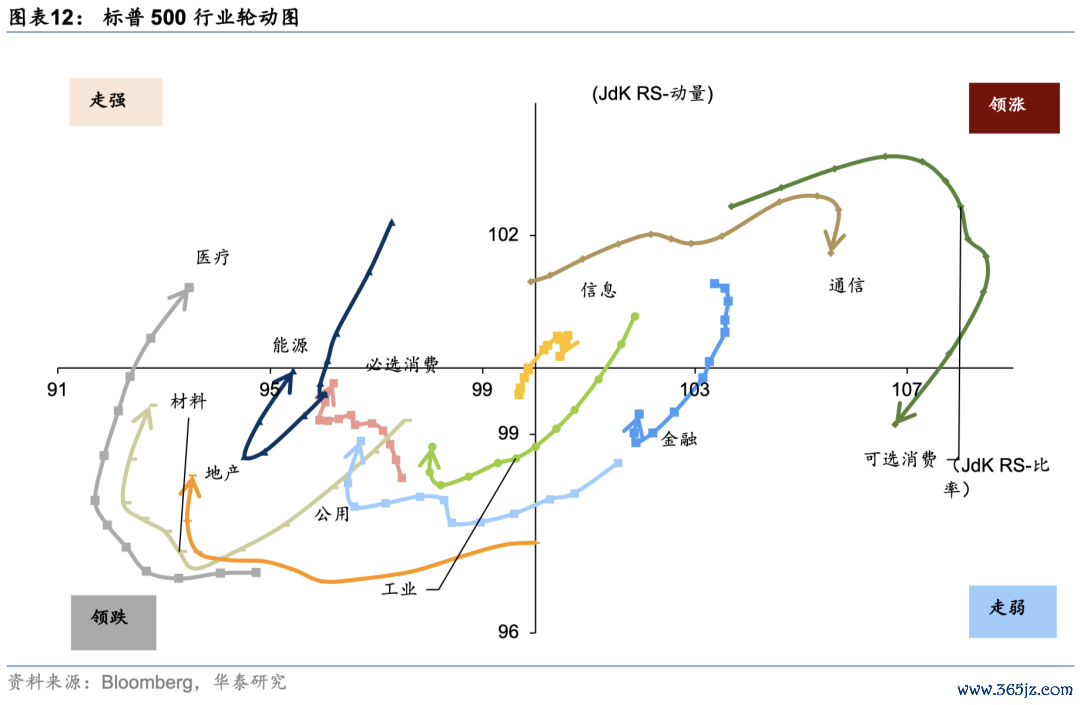

1、权利商场:国内股市商场往还活跃度普及,企业家茶话会提振商场心计,阿里巴巴2025财年第三季度收入和利润均超出预期,并公布强硬的Capex指令,策略基调积极+AI产业催化激发科技行情进一步高潮,科技、电信、数据中心等板块本周领涨。不外商场呈现分化格式,板块轮动昭着,资金流入主要聚集在科技和医药。好意思股盘整震撼,特朗普关税策略+好意思联储表态偏鹰压制商场心计。财报季插足临了阶段,沃尔玛2025财年盈利不足预期+将来增长放缓,零卖股承压走跌。科技股发达不一,本周Meta,Amazon发达偏弱,超微电脑受益于AI服务器需求向好,涨势强硬;2月19日,微软推出首款量子计较芯片,带动量子计较琢磨股票贯穿高潮;英伟达股价在DeepSeek冲击回调后基本回报失地,商场再行评估AI基础设施远景。

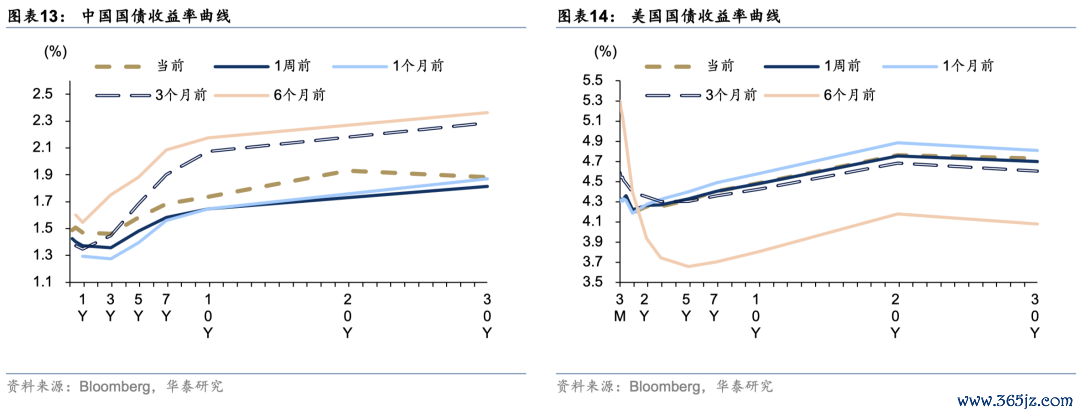

2、债券商场:资金压力+股债跷跷板效应下,国内债市短期濒临顶风,资金面压力制约债市心计,税期+债基赎回导致短期改善幅度或相对有限,重复股市往还蔼然高潮,地产企稳以及国际不细目性嘱咐,债市举座承压。好意思债收益率保管区间震撼,好意思国初请闲静金东谈主数、新屋开工等经济数据角落降温,不外多位好意思联储官员暗示倾向暂缓降息,商场不雅望心计加剧。

3、商品商场:好意思元走软,基本金属价钱多半高潮;特朗普关税策略+避险需求支执下,黄金高位震撼;商场赓续关注哈萨克斯坦、俄罗斯、OPEC+等供给不细目性,原油价钱震撼上行。

4、外汇商场:好意思元震撼下行,非好意思货币广泛走高,商场对俄乌寝兵的预期升温,避险心计有所嘱咐,欧元下落走势得到缓冲。日本2024Q4GDP增速超商场预期,基本面向好鼓动日央行加息预期赓续上升,日元发达强势。英国通胀超预期,鼓动英镑小幅走高。

后续关注

1、国内:十四届寰宇东谈主大常委会第十四次会议2月24日至25日在北京举行。

2、国际:特朗普政府策略,俄乌寝兵进展,德国新一届联邦议会选举,2月26日至27日G20财长与央行行长会议举行,欧央行1月货币策略会议纪要,好意思股财报季;好意思国1月核心PCE,好意思国第四季度骨子GDP年化季率修只怕,好意思国2月谘商会浪掷者信心指数,好意思国1月耐用品订单,好意思国1月新屋销售总和,好意思国至2月22日当周初请闲静金东谈主数,欧元区1月CPI,欧元区2月工业景气指数。

风险教唆

1)好意思国通胀再行超预期。若好意思国通胀迟迟不见昭着缓解,可能导致好意思联储加息幅度超预期,激发寰球风险财富回调;

2)地缘关系执续殷切。地缘蹧蹋应归于“影响缺陷但难于预判”一类,地缘局势与应酬颐养倏得万变,只可作念执续追踪和预案,而不成随齐心计作念投资有规划。

本文源自:券商研报精选开yun体育网